feuillet 2058 a – liasse 2058 a

IS

Etude de cas fiscalité

IS

· Au-delà de ces seuils l’amortissement obtenu en comptabilité est réintégré fiscalement en case WE du feuillet 2058-A pour les entreprises au régime réel normal d’imposition impôt sur les sociétés et bénéfices industriels et commerciaux, En savoir plus : …

Les points clés de la liasse fiscale

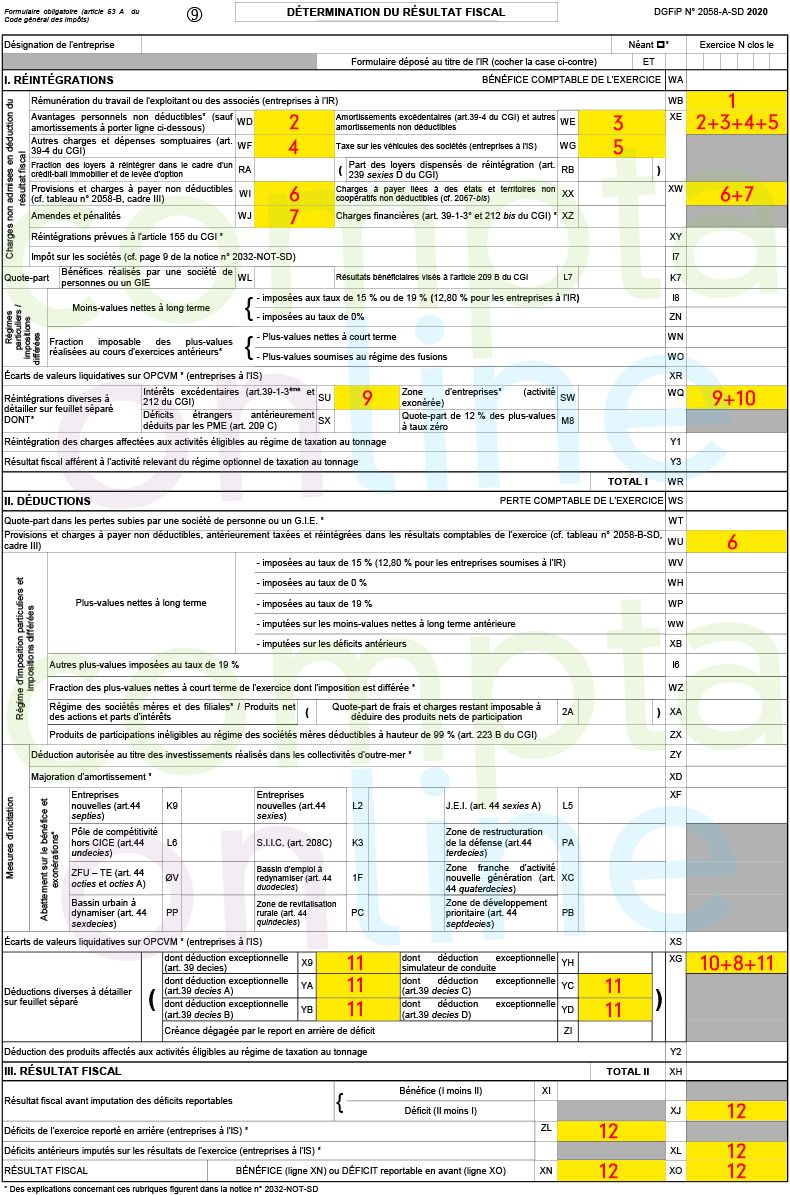

détailler sur feuillet séparé Zones d’entreprises* activité exonérée Quote-part de 5 % des plus-values à taux zéro TOTAL I Provisions et charges à payer non déductibles cf tableau 2058-B cadre III* Quote-part dans les pertes subies par une société de personnes ou un GI,E,*

Taille du fichier : 207KB

Détermination du résultat fiscal : 2058-A et 2033-B

La Rémunération de l’exploitant

Chapitre 1, La déclaration 2058 A

Feuillet 2058-A : Reconstitution du résultat fiscal à partir du résultat comptable Feuillet 2058-B: Déficits reportables tableau du haut : il permet de savoir si vous avez des déficits qui peuvent diminuer votre participation Ces déficits peuvent expliquer pourquoi avec un bénéfice vous n’avez pas de participation En bas le tableau des crédits d’impôts va devenir

Amortissement des véhicules de tourisme : les nouveautés

Détermination du résultat fiscal de l’entreprise impôt sur les sociétés et bénéfices industriels et commerciaux – Formulaire

Elu du comite social et économique CSE : comprendre la

La déclaration 2059 A : Détermination des plus et moins-values, Chapitre 1, La déclaration 2058 A : Détermination du résultat fiscal, Cette déclaration permet de déterminer : le résultat fiscal qui doit être déclaré dans la catégorie BIC du propriétaire de l’entreprise si celle-ci relève de l’IR ou,

Formulaire n°2058-SD Liasse fiscale des sociétés fiscalement intégrées, Impôts sur les sociétés et contributions, Le formulaire regroupe les tableaux 2029-B-SD, 2029-B bis-SD, 2058-A bis-SD, 2058 B bis-SD, 2058-CG-SD, 2508-DG-SD, 2058-ER-SD, 2058-ES-SD, 2058-FC-SD, 2058-PAP-SD, 2058-PV-SD, 2058-RG-SD, 2058-SG-SD, 2058-TS-SD, 2059-H-SD et 2059-I-SD

cerfa N° 2058-NOT-SD

· Fichier PDF

feuillet 2058 a

2058 A, 2058 A [Zoom] 2058 A lien vers fichier Microsoft Excel 2058 A lien vers fichier Open Office Calc 2058 B page suivante Annexe page Précédente Accueil

Détermination du résultat fiscal de l’entreprise impôt

N° 2058-NOT-SD N° 50776#19 2019 DIRECTION GENERALE DES FINANCES PUBLIQUES GROUPE DE SOCIETES – IMPOT SUR LES SOCIETES RÉGIME DU BÉNÉFICE RÉEL NOTICE pour remplir les tableaux n°2058-A-Bis-SD à 2058-TS-SD Dans le cadre de la loi n° 57-711 du 7 juin 1951 sur l’obligation la coordination et le secret en matière de statistiques, vous êtes informés de la …

· Liasse 2058-A: Reconstitution du résultat fiscal à partir du résultat comptable détail des déductions et les réintégrations fiscales Liasse 2058-B: Déficits reportables Liasse 2058-C: Affectation du résultat Liasse 2059-A: Plus et moins-values Liasse 2059-B: Plus-values à court terme et plus-values de fusion/d’apport

Affectation du résultat et renseignements divers : le

Formulaire n°2058-SD

9 DÉTERMINATION DU RÉSULTAT FISCAL N° 2058-A

· Fichier PDF

· Les principales données du tableau n° 2058-A-SD du formulaire LIASSE BIC/IS ne sont pas affectées par le régime des groupes, Elles sont reprises et agrégées lignes E1, E2, E4 et E5 du tableau n° 2058-A-bis-SD du formulaire LIASSE GROUPE, en particulier pour les réintégrations et …

· Le tableau 2058-C de la liasse fiscale des entreprises au régime réel normal contient un certain nombre d’informations relatives à l’affectation du résultat de l’exercice précédent Il contient également le détail des postes d’achats et charges externes ainsi que divers renseignements comme le montant de la TVA le total des salaires soumis à cotisations sociales etc L’annexe 2058-C

· Le tableau n° 2058-A-bis-SD du formulaire LIASSE GROUPE-SD est disponible sur le site www,impots,gouv,fr, b, Produits de participation perçus par les sociétés non membres d’un groupe fiscal, 166, Pour les exercices ouverts à compter du 1 er janvier 2019, le taux de la quote-part de frais et charges prévu à l’article 216 du CGI est fixé à 1 % du produit total des participations